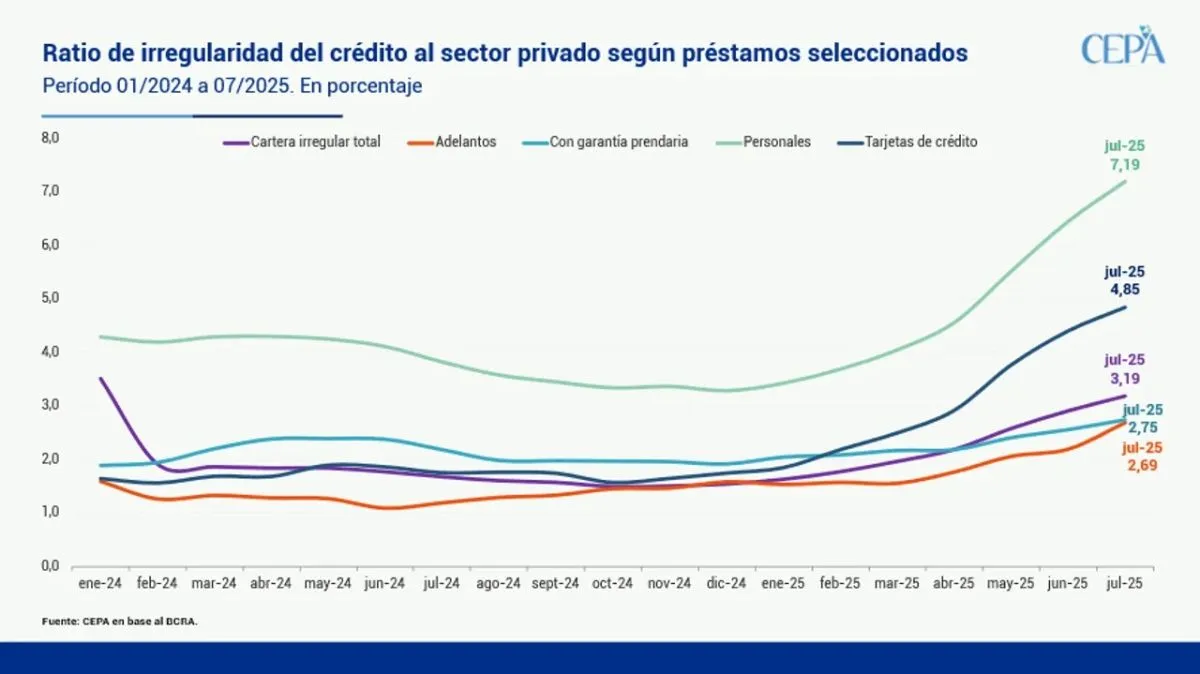

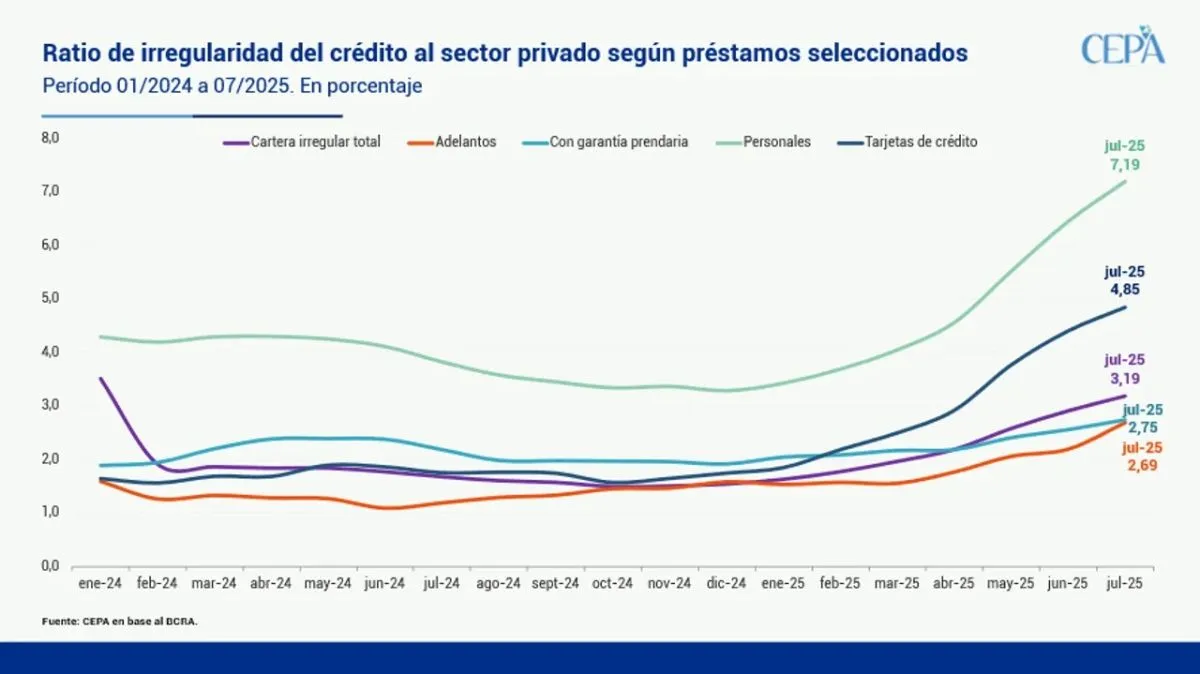

La morosidad en los préstamos a familias trepó al 5,7% en julio, el registro más elevado desde que el Banco Central (BCRA) comenzó a medir la serie en 2010.

La morosidad en los préstamos a familias trepó al 5,7% en julio según el informe del Banco Central.

Se trata del noveno mes consecutivo de aumento, en un contexto marcado por la volatilidad de las tasas de interés y la retracción del crédito al sector privado.

De acuerdo con el último informe del BCRA, la irregularidad en préstamos a familias subió del 5,1% en junio al 5,7% en julio, alcanzando niveles que no se observaban desde la pandemia.

Créditos más afectados

Los préstamos personales y las tarjetas de crédito explican gran parte del deterioro:

- Préstamos personales: la morosidad pasó de 3,28% en diciembre de 2024 a 7,19% en julio de 2025.

- Tarjetas de crédito: se incrementó de 1,74% a 4,85% en el mismo período.

- Adelantos: subieron de 1,58% a 2,69%.

- Prendarios: crecieron de 1,92% a 2,75%.

- Hipotecarios: se mantuvieron bajos, incluso con una leve mejora (0,9% frente a 1% en junio).

La diputada Julia Strada (Fuerza Patria) analizó que la irregularidad en el sector privado acumula siete meses en alza, alcanzando un 3,19% en julio, mientras que en las familias el salto fue aún más marcado, pasando de 2,55% en diciembre de 2024 a 5,66% en julio de este año.

En el caso de las empresas, también se detectó un deterioro, con la morosidad subiendo de 0,74% a 1,18% en el mismo lapso.

Este panorama evidencia un deterioro generalizado en la capacidad de pago de los deudores, lo que plantea un serio desafío para la estabilidad del sistema financiero y el acceso al crédito.

Con información de NA