Albanesi recibe una lluvia de juicios y la crisis podría golpear a toda la cadena energética

La multiplicación de demandas judiciales contra el Grupo Albanesi escala tras el default de sus obligaciones negociables que perjudicó a cientos de inversores minoristas.

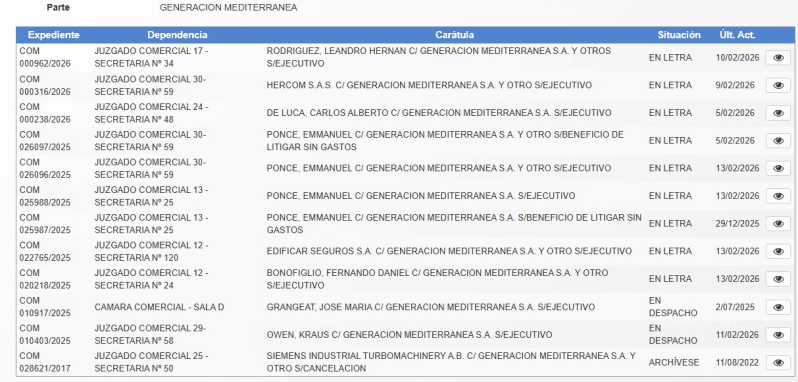

Las presentaciones judiciales contra el Grupo Albanesi crecieron durante las últimas semanas en los tribunales comerciales tras el incumplimiento de sus obligaciones financieras. La firma energética entró en cesación de pagos a principios de mayo de 2025 al no poder cancelar los compromisos de sus subsidiarias Generación Mediterránea y Central Térmica Roca. Este escenario derivó en una parálisis de pagos que afectó directamente a quienes suscribieron sus títulos de deuda en dólares.

Entre 2019 y 2024, la compañía de la familia Loson ejecutó un agresivo plan de expansión apalancado en el endeudamiento local e internacional. La ampliación de su parque de generación eléctrica la posicionó como un actor relevante del sistema, pero la estructura financiera comenzó a mostrar fisuras el año pasado. A pesar de los intentos por refinanciar los vencimientos mediante canjes parciales, la falta de liquidez terminó por quebrar el esquema de pagos a fines de abril de 2025.

El punto de mayor conflicto para los acreedores reside en la emisión de títulos que la empresa realizó apenas sesenta días antes de declarar el default. En febrero de 2025, Albanesi colocó deuda por 6.000 millones de pesos presentada como un activo estándar de mercado sin señales de riesgo inminente. La rapidez entre la captación de fondos y el cese de pagos motivó las sospechas de los ahorristas que hoy litigan en la Justicia comercial por presunta mala fe.

Durante el proceso de reestructuración forzada, la empresa avanzó con la modificación de contratos para estirar plazos y reducir los derechos de los bonistas. Los ahorristas minoristas denuncian que las negociaciones se volvieron opacas y se concentraron en mesas privadas con grandes acreedores bajo acuerdos de confidencialidad. Para muchos inversores, aceptar las nuevas condiciones fue la única alternativa frente a la posibilidad de no percibir ningún retorno por su capital.

El caso Albanesi reavivó las advertencias de economistas y agencias calificadoras sobre los riesgos de la toma de deuda en dólares por parte del sector corporativo. La firma opera centrales térmicas en siete provincias argentinas y mantiene una deuda total superior a los 1.000 millones de dólares con vencimiento en 2027. La situación de la empresa, conducida hoy por Armando Loson hijo, se monitorea de cerca por su impacto en la credibilidad del mercado de capitales doméstico.

SDN Digital, solo información.